6GK5206-1BC10-2AA3

运营模式可能包括更少的毫米波、更多的共享和主机中立(Neutral hosts)。如调查反馈所反映的那样,5G是一项重大的技术转型,它有可能带来一些同样重要的运营模式转变。

毫米波

不到35%的运营商预计短期内将部署在毫米波频谱中,业内许多人仍希望这***终有助于实现5G的全部潜力。超过80%的受访者预计毫米波的密度成本会更高,近一半的受访者认为部署是***大的瓶颈,近一半的受访者提到运营成本。

网络共享

几乎所有接受调查的人都希望增加网络共享的便利度。这符合广泛认为的5G将推高运营商成本的假设。网络共享可以成为降低成本的一个有吸引力的选择,特别是在几乎没有机会区分质量的地区,或者在农村地区等具有较高部署成本的地区。

主机中立(Neutral hosts)

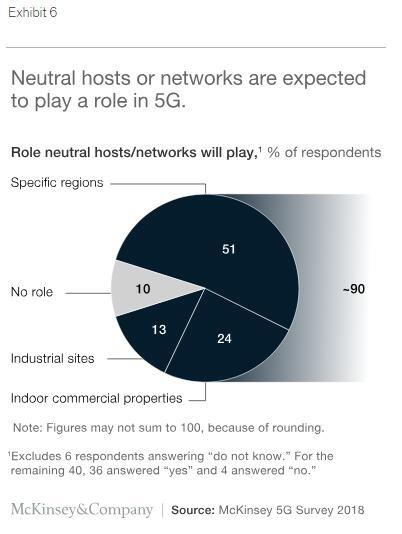

除了网络共享之外,90%接受调查的运营商表示,他们希望采用像中立主机这样的新业务模式,尽管尚未确定这些第三方的参与情况(图6)。这表明中立主机的作用明显大于运营商公开发布的作用,但这有三个原因。首先是融资。中立主机提供杠杆来平衡增加的5G***需求,类似于网络和其他基础设施共享。第二个原因是运营。对连接性要求很高的拥挤场所通常空间有限,或者由于物理外观而面临限制,这两者都使得多个移动网络运营商无法在同一位置部署设备。第三个原因是客户体验,包括改进的连接性。在拥挤的地方使用中性主机更为普遍,在这些地方人们使用大量数据(例如,在体育场中人们想要传输大量***视频的事件)。共享基础设施可确保为这些高容量、高流量区域提供足够的覆盖范围和容量。

6GK5206-1BC10-2AA3

***将在哪里发生?

虽然有很多关于新网络功能的讨论,从利用延迟到实现更高质量保证,大多数运营商仍然只看到网***传的一些投融资,而不是在像OSS和BSS这样的支持层。经验表明,如果他们想要将5G用于新的商业模式,许多运营商都低估了这一挑战。与此同时,如果试点项目和增强型移动宽带(E-MBB)成为未来几年纯5G的核心焦点,同时(在较小程度上)固定无线接入和增强具有5G功能的物联网,新业务模式的IT支持可以延迟而没有太多的缺点。

行业***者似乎预测核心网络会产生重大影响,核心网络需要升级,以允许运营商向客户提供5G服务(例如,网络切片和质量保证)。将毫米波添加到频率组合中也将产生重大影响——包括网络架构(例如,通过添加小型蜂窝站点进行密集化以及通过软件虚拟化进行覆盖设计以创建额外的网络抽象层)以及来自运营流程。然而,对于毫米波有不同的看法,欧洲远远落后于其他地区的看涨立场。这是由于欧洲的毫米波频谱拍卖速度较慢,固定无线接入的机会较小,这是由于非***式本地环路规则,以及对5G业务案例的整体信心较低。

虽然商业上处于起步阶段,但5G技术已经准备就绪,而且在大多数市场中,它的存在将从2020年开始。然而,商业模型尚未准备好的事实无法***小化;商业案例很少,目前尚未计划用于启用新商业模式的***。因此,尽管麦肯锡预期5G在速度和容量方面为市场带来真正的好处,但在真正的“新”用例和相应的商业模式出现之前,5G将会感觉更接近“更多相同”。在调查结果中,许多消费者接受这一观点,即至少在这个早期阶段,5G并不像其4G前辈那样具有革命性。但这并不意味着电信公司愿意接受***悲观的观点,认为5G将是一个重大的、代价高昂的爆点。相反,该行业将耐心等待利用所有5G的创新者为消费者和企业带来激动人心的应用。

6GK5206-1BC10-2AA3